突然ですが、皆さんは「不正」についてどう思いますか?

恐らく、ほとんどの方が確実に無くした方が良いものだと感じているはずです。

会社の利益を計算し開示するプロセスである「会計」においても利益の水増しや圧縮など様々な不正が見受けられます。会計の世界ではルールの「解釈」に幅があり、その解釈を悪用して不正が行われてしまうことがあるのです。

「じゃあ、解釈の余地をなくして、不正をなくせばいいじゃないか」と思いませんか?

しかし、そうもいかない理由があるのです。

今回紹介する講義では会計を専門としている米山正樹先生と共に、会計の世界の事例を通して、世の中の決まり事のあり方について考えていきます。会計について全く知らない方でも分かりやすいものになっていますので、見ていきましょう!

そもそも会計って何?

「会計」という言葉についてはほとんどの方が一度は耳にしたことがあるかと思います。また、何となくお金の計算をしているんだろうな~というイメージを抱いている方は多いのではないでしょうか?

会計とは「利益(会社の業績)の計算と開示」を一覧表にして外部の人たちに示すような行為のことを指します。

では会計の結果はどこで見ることができるのでしょうか?上場している企業であれば、会社のHP内における「IR情報」といった名前のページやEDINETという金融庁のサイトにおいて「有価証券報告書」や「決算短信」といったタイトルで決算書類が公開されています。

(参考)

EDINET:https://disclosure2.edinet-fsa.go.jp/WEEK0010.aspx

是非お勤めになっていたり興味のあったりする会社の情報を確認してみてください。

講義内では2015年3月期の森永乳業の資料が用いられています。

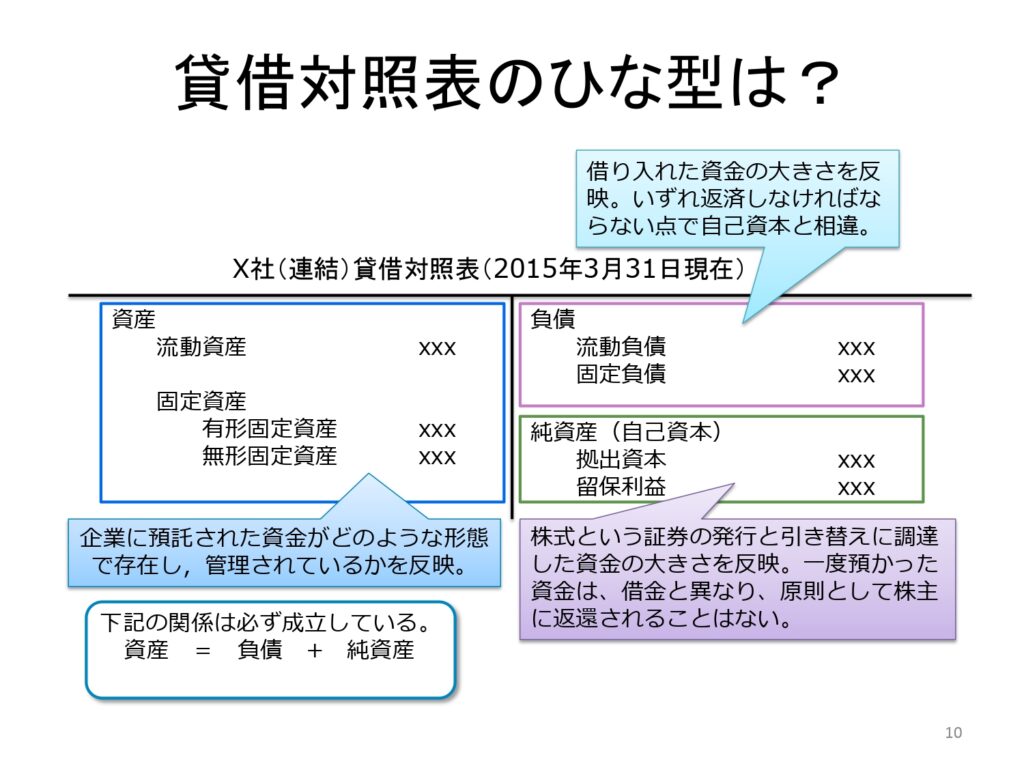

まずはB/Sとも呼ばれる、貸借対照表を見てみましょう。貸借対照表は以下のように左側に資産、右側に負債と純資産が記載されています。企業の財政状態(誰からどれだけ資金を預かっているのか、預かった資金をどのように運用・管理しているのか)といった内容が貸借対照表からは読み取れます。米山先生は「確定した実績値というよりは、むしろ将来お金を稼ぐための資産が書かれているのが貸借対照表」だと言います。では、実績値はどこで確認できるのでしょう?

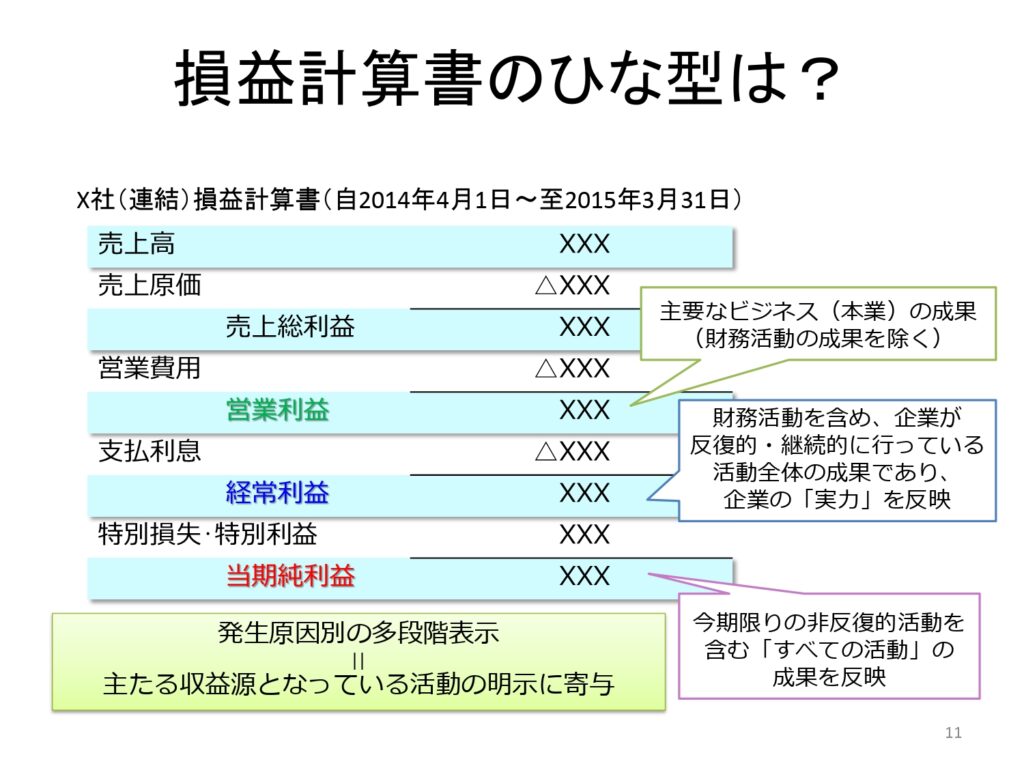

実績を直接的に報告するのが損益計算書(P/L)です。損益計算書には本業の成果である「営業利益」、投資活動などの副業も含めた成果である「経常利益」、その他たまたま発生した成果や損を含む「当期純利益」が掲載されています。利益が発生した原因別に段階を分けて記載することで、どんな活動で利益が発生しているのかを明示しています。損益計算書には売上原価なども記載されており、投入した資金に対してどれくらいの成果が得られたのか、といった点も意識されています。

ここまでで説明された貸借対照表、損益計算書に実際のお金のやり取りを記録したキャッシュフロー計算書を加えて「財務三表」と呼ばれています。

誰が決算なんて見るの?

公開されている決算情報の読み方について見てきましたが、実際のところ誰が見ているのでしょうか?「こんなの投資をしている人しか見ないんじゃないの?」と思われる方も多いかもしれません。ただ、これらの企業の情報は私たちが消費者や労働者として関わる場合でも必要となってきます。

例えば、就職するのであれば儲かっている会社の方がお給料も良いし、倒産する可能性が少なさそうでいいですよね。あるいは、ずっと使い続けたいモノに関しては安定して供給されるかどうかを考える必要があります。企業が安定してモノを生産し続けるには、基本的に儲かっていなければいけません。

つまり、投資家がこれらの情報をもっとも欲していることは確かに間違いないですが、労働者や消費者としても企業の「利益」に関する情報は重要となることが多いのです。

同じ活動をしても利益が一緒にならない?

会計というのは企業の活動を報告し、その利益を公開するものです。では、ある年度において企業Aと企業Bが全く同じ活動をした場合、その利益は一致するのでしょうか? 米山先生によると、驚くべきことに利益が必ずしも一致するとは言えないそうです。なぜ、同じ活動をしているのに違う利益を報告しうるのでしょうか?

ここでキーとなってくるのが冒頭で述べた事実やルールの「解釈」です。受注した段階で売上を計上するのか納品が終わった段階なのか、等の具体的な事例について講義内では触れられています。詳しくは講義を見ていただきたいと思いますが、重要な点は「企業ごとに置かれている環境や与えられた会計ルールに対する解釈が異なり、その『解釈の幅』が同じ活動をしていても異なる利益になる原因を作っている」という点です。

そして、この解釈の幅を利用して、多くの企業は日常的に「適法な範囲」で利益の水増しや圧縮を行っています。この「適法な範囲」を超えたものが「粉飾決算」と呼ばれるものです。粉飾決算は架空の売り上げや利益の計上といった強引な方法で行われる場合もありますが、適法な方法を過剰に利用するといった「みえにくい手法」「グレー・ゾーンを悪用した手法」による場合も少なくありません。

粉飾をなくすことが理想なの?

今までの話を踏まえると、「じゃあ粉飾できないような水増し・圧縮の余地が乏しいルールを適用すれば良いんじゃないか」といった当然の疑問が湧き上がります。事実として、そのような形にすることは可能です。では、なぜ粉飾をなくすような強い制限のルールを設けずに、不正の温床となり得るような事実認識や解釈に依存したルールが適用されているのでしょうか?

ここで考えるべきなのが「会計において粉飾をなくすことは数ある目標の一つに過ぎない」という点です。最初に触れたように、会計というのは企業の利益を開示するというのが原理的な目標になります。粉飾決算を絶対許さないような強い制限をかけたルールを作った場合、直面している環境や経営理念が異なる各企業が自分たちの状態を適切に反映した利益を報告できなくなってしまうかもしれません。社会が会計に求める役割を果たせなくなり、本末転倒な事態となってしまうのです。

適切なバランスを考える

社会には様々な活動が存在しており、それらに対して決まり事やルールが設定されています。活動に対して設定されている目標は決して一つではなく、複数の目標が設定されていることの方が多いです。そして決まり事は特定の目的を達成するために制定されます。ただ、「決まり事」を作った影響は達成したい目的だけではなくその周辺にも及びます。ひとつの目的を達成するためだけに作られた決まりごとは社会全体にとっては好ましくないかもしれません。ある物事に対して近視眼的に接することなく、大局的な視点を持ち、バランスの取れたベターな解決策を探っていくことが、社会活動を円滑に成り立たせるうえでは重要になります。

以上が米山先生の講義の紹介になります。

本文内で触れられませんでしたが、米山先生は「なぜ利益が重要なのか」といった点やより詳細な事例についてもお話しされています。

ぜひ、講義動画を見て会計に限らず社会の「決まり事」のあり方について考えてみてください。

今回紹介した講義:クールヘッド・ウォームハート-みえない社会をみるために(学術俯瞰講義)第4回 粉飾決算の原因を探る-「社会のきまりごと」の多面性 米山 正樹先生

●他の講義紹介記事はこちらから読むことができます。

<文/園部 蓮(東京大学学生サポーター)>